不動産相続の手続きと費用 名義変更や相続税の計算 節税方法も解説 住まいのお役立ち記事

固定資産の交換の特例には不動産鑑定をご活用ください 証明資料に最適

3

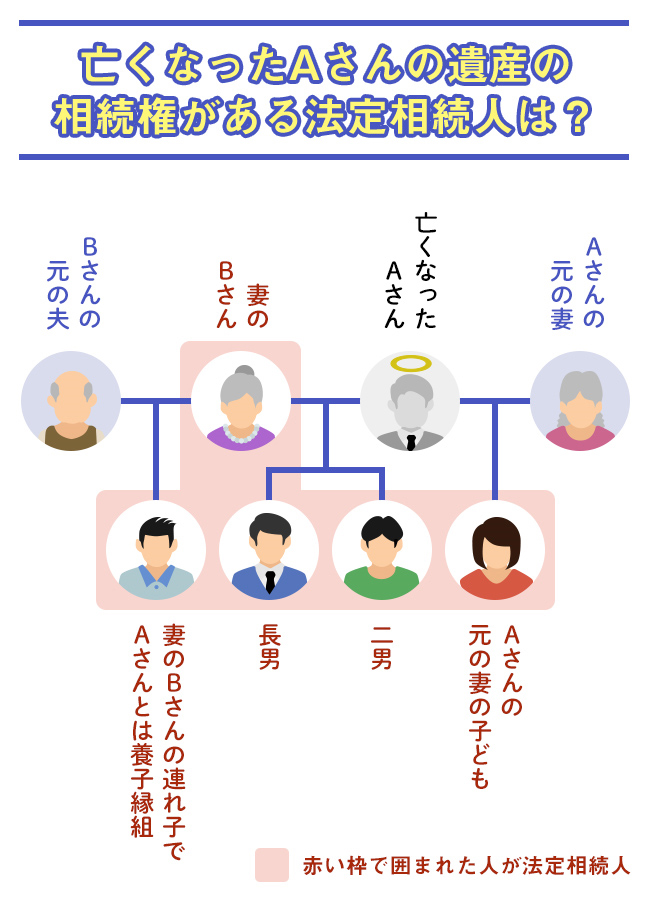

兄弟姉妹間の土地共有の解消方法 固定資産の交換特例とは 相続知恵袋

沖田オフィスレポート 2020 12 24発行 沖田不動産鑑定士 税理士事務所

2

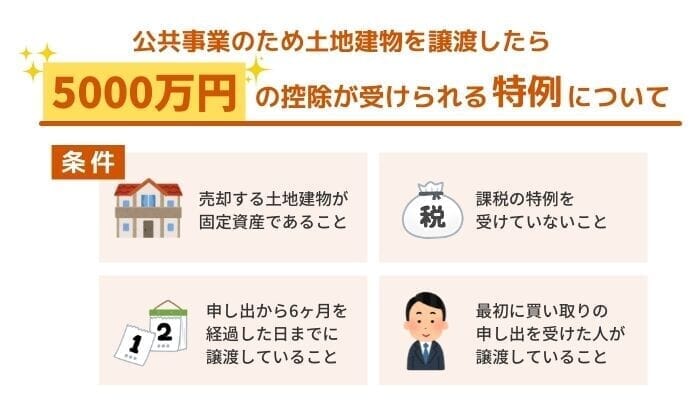

公共事業のため土地建物を譲渡したら5000万円の控除が受けられる特例について ベンチャーサポート不動産株式会社

固定資産の交換の特例 で借地権問題を解消する方法 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

会計のことなら浜松市の 太田会計事務所へ

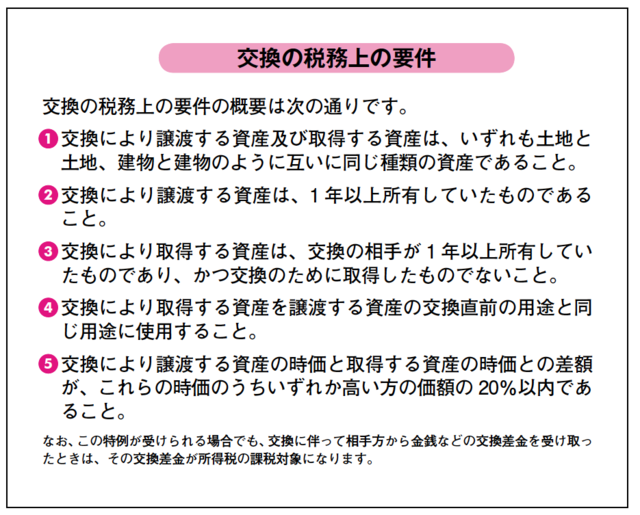

親族間など特殊な間柄での固定資産の交換の特例 資産の価格差がある場合は慎重に

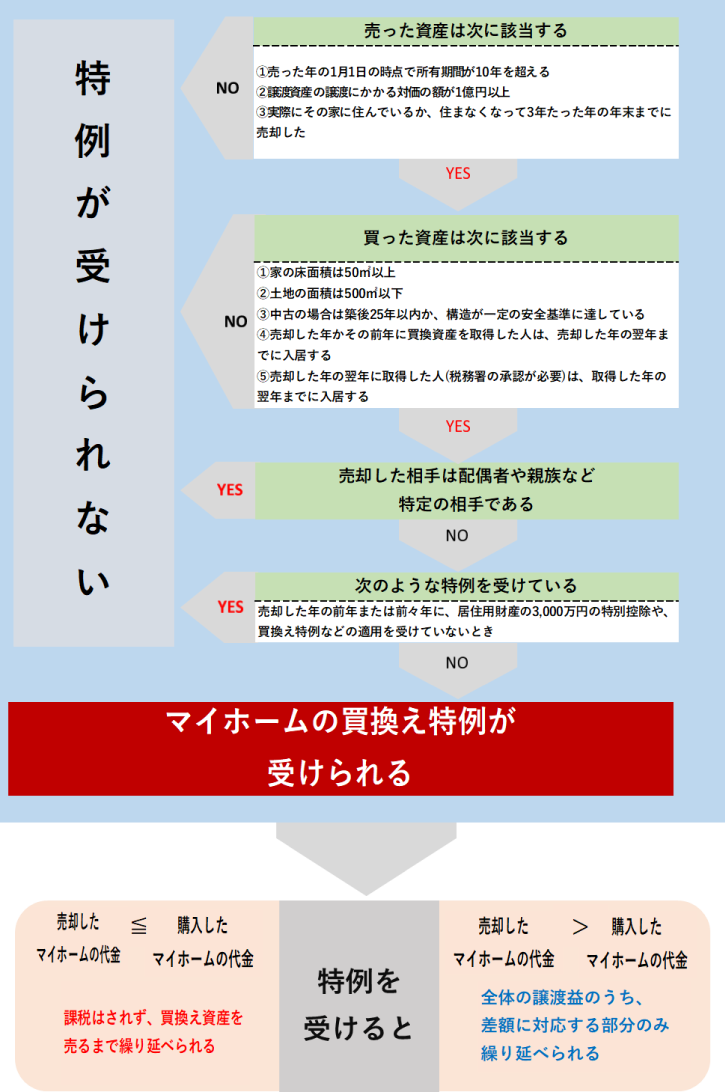

土地建物の譲渡所得にかかる税金 相続税専門オフィス

Tags:

Archive